Бухгалтерия

|

Статистика

Онлайн всего: 1 Гостей: 1 Пользователей: 0 |

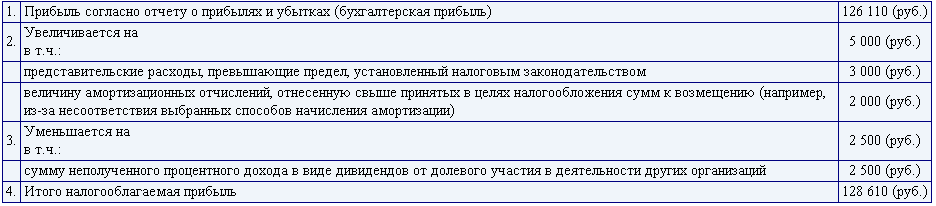

Приложение к ПБУ 18/02Приложение к Положению по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденному Приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. N 114н ПРАКТИЧЕСКИЙ ПРИМЕР РАСЧЕТА ДЛЯ ОПРЕДЕЛЕНИЯ ТЕКУЩЕГО НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (в редакции Приказа Минфина от 11.02.08 г. N 23н) Базовые данные При составлении бухгалтерской отчетности за отчетный год организация "А" в Отчете о прибылях и убытках отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила 24 процента. Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка): 1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб. 2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб. 3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации "В" в размере 2 500 руб. Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1. Таблица 1

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль. Таблица 2

Текущий налог на прибыль = 128 610 (руб.) x 24 / 100 = 30 866,4 (руб.) |

Плеер

Часы

Поиск

|